Was sind Fonds: Erfolg in 6 Schritten

Was sind Fonds eigentlich? Fonds kaufen, wollen viele. Aber Fonds gibt es wie Sand am Meer.

Sie können aus mehreren Tausend Fonds auswählen. Doch wer investieren will, hat die Qual der Wahl.

Finanz-Skills zeigt Ihnen, worauf Sie bei der Entscheidung den richtigen Fonds zu kaufen achten sollten. Was Sie alles über Fonds wissen müssen. Aber keine Panik: Ein Computer, eine stabile Internetverbindung und ein Depot bei einem Online-Broker reichen aus, um Investmentfonds kaufen zu können.

Was sind Fonds:

6 wichtige Schritte vor dem Fonds-Kauf

Schritt 1: Die Unterscheidung

1.1. Offene Investmentfonds und geschlossene

Geschlossenen Fonds, die sog. Beteiligungen.

Geschlossenen Fonds sind ein betriebliches Investitionsmodell. Sie können z.B. in Windkraftfonds, Schiffsfonds und Medienfonds investieren. Meistens wird sogar in mehrere Projekte investiert, muss aber nicht unbedingt sein.

🛑 Wichtig zu wissen: Sie werden mit dem Kauf Mitunternehmer dieses Betriebes und haften auch als solcher.

Geschlossenen Fonds können auch für private Anleger eine brauchbare Anlageform sein. Die Investition muss aber erfolgen mit dem Bewusstsein, dass das Geld über viele Jahre nicht verfügbar ist. Die Renditen sind bei "funktionierenden" Beteiligungen mitunter ganz gut!

Offener Investmentfonds:

Ein Fonds ist wie ein großer Topf, in dem z.B. viele Aktien und/oder Immobilen von unterschiedlichen Firmen, Branchen, Ländern in unterschiedlichem Verhältnis enthalten sind. Je nach Art des Fonds können auch noch ganz andere Wertpapiere wie z.B. Bundesanleihen, Rohstoffe und vieles mehr enthalten sein.

Was ist ein Fondmanager?

Ein Fondsmanager oder ein ganzes Management-Team kümmert sich um die einzelnen Anteile, die in den Fonds eingekauft oder auch verkauft werden. Das sogenannte aktive Management. Das Fondsmanagement gewichtet je nach Marktlage. Es verfolgt für den Anleger die gesamte Nachrichtenlage und kauft oder verkauft die einzelnen Werte. Das ist wesentlich entspannter für den Anleger, als der Kauf einzelner Aktien. Wenn es eilt täglich. Und geht beispielsweise aus Aktien raus und in Renten rein oder umgekehrt. Das ist ein Teil der Dienstleistung, die mit der Managementgebühr auch entlohnt wird.

Welche Fondsarten gibt es?

Es gibt Aktienfonds, Geldmarktfonds, Rentenfonds, offene Immobilienfonds, Dachfonds, Mischfonds, Indexfonds (ETF`s) – ein ausführliche Übersicht folgt! ETF`s werden noch gesondert erklärt.

Alle Fondsgesellschaften sind dazu verpflichtet, ausschließlich im Interesse ihrer Anleger zu handeln. Das wird von der Bundesanstalt für Finanzdienstleistungsaufsicht, der BaFin, überwacht. Fondsmanager sind zu einer breiten Streuung verpflichtet.

Als Maßstab dient § 60 des Investmentgesetzes: Bei Investmentfonds darf kein einzelnes Wertpapier mehr als 10 Prozent des Fondsvermögens ausmachen.

1.2 Ausschüttende und thesaurierende Fonds

Der Hauptunterschied liegt in der Besteuerung.

Ausschüttende Fonds:

Der Gewinn wird hier scheinbar ausgeschüttet. Diese Ausschüttungen werden in der Regel automatisch sofort wieder gebührenfrei angelegt, sofern der Kontoinhaber nichts anderes bestimmt. Die Fonds-Gesellschaft kauft also mit dieser Ausschüttung wieder neue Anteile des entsprechenden Fonds für den Anleger.

Am Tag der Ausschüttung muss der Gewinn gleich versteuert werden.

Dadurch gibt es einen Kursrückgang am Ausschüttungstag: Also der Kurswert minus der Ausschüttung!

1.2 Ausschüttende und thesaurierende Fonds

Kurzum, der Hauptunterschied liegt in der Besteuerung.

Ausschüttende Fonds:

Der Gewinn wird hier zu sehen, wenn es darum geht. Diese Ausschüttungen werden in der Regel sofort wieder gebührenfrei angesetzt, gehört der Kontoinhaber nichts gehört bestimmt. Die Fonds-Gesellschaft kauft auch mit dieser Ausschüttung wieder neue Anteile des öffentlichen Fonds für die Finanzen.

Hinweis:

Jedenfalls müssen am Tag der Ausschüttung der Gewinn gleich versteuert werden. Anzeigen gibt es einen Kursrückgang am Ausschüttungstag: Auch der Kurswert minus der Ausschüttung!

Thesaurierende Fonds:

Erträge werden hier automatisch wieder angelegt. Kennen Sie die Geschichte vom Josefspfennig: Der Zinseszinseffekt ist auch hier das Schlagwort. Gewinne werden bis zum Tag des Verkaufs mitgeschleppt und dann erst versteuert. Als Nachweis brauchen Sie die Steuererklärungen der vergangenen Jahre (insbesondere die Anlage „KAP“) und die Jahressteuerbescheinigungen der Depotbank. Daher unbedingt die Unterlagen bis zum Verkauf aufbewahren!

Vorsicht!

Erträge aus ausländischen thesaurierenden Fonds müssen Sie selbst beim Finanzamt angeben. Mit der Anlage KAP in Ihrer Einkommenssteuererklärung. Ob ein Fonds in Deutschland aufgelegt wurde, lässt sich im Normalfall an der ISIN erkennen: Sie beginnt mit DE

Seit 2009 gilt die Abgeltungsteuer bei inländisch erzielten Kapitalerträgen. Bei Ausschüttungen oder Verkauf eines Fonds mit Gewinn wird die Steuer von der Verwahrungsstelle (z.B. der Bank) direkt abgeführt. Ihre Hausbank überweist automatisch die Abgeltungssteuer (also die 26,375% / inklusive 1,375% Solidaritätszuschlag, an das zuständige Finanzamt. Besitzen Sie jedoch Investmentfonds, müssen Sie in 2 Fällen selbst Ihre Kapitalerträge in der Steuererklärung angeben.

1. Sie verwahren Ihre Wertpapiere in einem Auslandsdepot

2. Sie verwahren Ihre Wertpapiere in einem Inlandsdepot, legen aber die daraus resultierende Erträge wieder im Ausland an.

Schritt 2: Was ist eine Abgeltungssteuer?

Die Abgeltungsteuer müssen wir kurz erklären, um was sind Fonds ganz zu verstehen. Zinsen vom Sparbuch und Dividenden aus Aktien sind Kapitalerträge. Sie müssen für all Ihre Kapitalerträge seit 2009 die Abgeltungssteuer in Höhe von 25 Prozent zahlen. Bei den meisten Kapitalerträgen überweist Ihre Bank bzw. Ihr Finanzinstitut für Sie die Abgeltungssteuer direkt an das zuständige Finanzamt. Sie müssen also für Ihre Kapitalerträge in der Regel keine Steuererklärung mehr abgeben. Liegt Ihr persönlicher Steuersatz unter 25%, dann erhalten Sie zu viel bezahlte Abgeltungssteuer im Rahmen Ihres Einkommenssteuererklärung zurück!

Der Solidaritätszuschlag:

1,375% Solidaritätszuschlag werden noch auf die 25 Prozent Abgeltungssteuer erhoben. In der Summe beläuft sich die Abgeltungssteuer also auf 26,375 %

Schritt 3: Wann ist der richtige Zeitpunkt?

„Mit breiter Streuung und langfristigem Anlagehorizont bietet die Aktienanlage überlegene Renditechancen, und die Risiken kurzfristiger Kursschwankungen lassen sich beherrschen.

Aktien oder Aktienfonds sollten aus unserer Sicht – natürlich in Abhängigkeit von der persönlichen Lebenssituation - ein fester Bestandteil der Vermögensbildung und Altersvorsorgestrategie sein.“ (Deutsches Aktieninstitut) Die Börse spinnt immer!

Den "richtigen" Wert einer Aktie oder eines Wertpapiers gibt es nicht. Zu jeder Zeit führen Ängste, Euphorie und Erwartungen zu Übertreibungen in die eine oder andere Richtung. Wichtig ist daher, dass die mittel- und insbesondere die langfristige Tendenz STEIGEND ist. Das zeigt sich ganz klar am "Renditedreieck" des DAX - und gilt prinzipiell auch für die meisten anderen wichtigen Börsenindizes. Je länger der Anlagezeitraum, desto nachhaltiger positiv (und nach einigen Jahren NUR NOCH positiv) ist die Renditeentwicklung. Das war selbst bei den erdenklich schlechtesten Einstiegszeitpunkten vor irgendwelchen großen Krisen so. Geduld ist die gefragte Tugend! Lassen Sie sich nicht von der negativen Börsenstimmung anstecken! Betrachten wir das Jahr 2007, kurz vor dem Absturz der Finanzkrise. Im "Renditedreieck" des DAX sehen Sie, dass ein Investor, der Ende 2007 DAX-Aktien kaufte, nach einem Jahr, also Ende 2008 einen Verlust von über 40% erleiden musste! War er geduldig und hat er NICHT verkauft, sondern einfach nur durchgehalten, dann hatte er bis Ende 2017 eine Entwicklung von rund 10% pro Jahr erzielt. Weit besser als jedes Sparbuch oder Tagesgeld!

Schritt 4: Warum ist die Kostenanalyse eine Entscheidungshilfe?

„Achten Sie auf die Kosten!

Achten Sie immer auf das "Preis/Leistungsverhältnis".

Die Kaufgebühren / der Ausgabeaufschlag

Sie kann bis zu 5 Prozent Ihrer Anlagesumme betragen! Beim Onlinekauf wird in der Regel ein niedrigerer Ausgabeaufschlag erhoben als beim Kauf über Filialbanken. Wichtig ist die Anlagedauer. Bei einer Einmalanlage macht sich ein Ausgabeaufschlag über nur 1 Jahr betrachtet, deutlicher bemerkbar, als über 20 Jahre verteilt. Dagegen ist es bei einem Sparplan sehr wichtig den Ausgabeaufschlag im Blick zu haben. Jedes Mal, wenn Sie Fonds kaufen, ist auch der Ausgabeaufschlag fällig und das monatlich. Bei Online Brokern finden Sie oft 50% oder sogar 100% Rabatt auf den Ausgabeaufschlag für Sparpläne. Falls Ihr gewählter Fonds – Sparplan keinen Discount hat, können Sie auch anstelle von beispielsweise 50€ monatlich das Sparintervall auf 150€ vierteljährlich ändern. Und schon haben Sie nur alle 3 Monate die Kosten für den Kauf zu zahlen.

Die Verwaltungsgebühren

Sie liegen je nach Fonds zwischen 0,1 und 2,5 Prozent der Anlagesumme.

Fallen erfolgsabhängige Gebühren an?

Bedeutet: Wenn der Fonds zum Beispiel einen Vergleichsindex übertrifft, sind Gebühren fällig.

Depotgebühren

Wie hoch sind die Depotgebühren?

Bei Filialbanken bis zu 0,15 Prozent Ihrer Anlagesumme. Bei Direktbanken fallen oft keine Depotgebühren an. Wie hoch sind die Transaktionsgebühren bei der Bank? Achten Sie auch auf die Abgeltungssteuer, den Solidaritätszuschlag und gegebenenfalls auf die Kirchensteuer.

Total Expense Ratio (TER)

Damit das alles mit den Kosten nicht zu kompliziert wird, gibt es die Total Expense Ratio. Sie gibt die jährlichen Kosten eines Fonds an, die zusätzlich zum Ausgabeaufschlag anfallen. Sie beinhaltet die Managementgebühr (Verwaltungsvergütung), sowie die Depotbankgebühren und sonstige Betriebskosten. Mit der TER können Sie erste Kostenvergleiche von Fonds durchführen.

Sie fällt je nach Fondsart unterschiedlich hoch aus:

- Bei Aktienfonds können es 0,8 bis 3 Prozent sein.

- Bei Rentenfonds 0,5 bis 1,3 Prozent.

- Und bei offenen Immobilienfonds 0,5 bis 2 Prozent.

Erkundigen Sie sich bitte genau!

Für alle Anleger, die genau wissen was sie wollen und Ihre Finanzplanung selbst in die Hand nehmen, ist folgender Tipp sehr lohnenswert!

Cashback für Fonds

Mit Rentablo profitieren Kunden beim Fonds-Sparen besonders.

Rentablo Cashback garantiert die höchste Rückerstattung von Provisionen. Mit den Rentablo-Konditionen sparen Anleger nicht nur die Ausgabeaufschläge und die Bestandsprovision, sondern sichern sich ebenso Vorteile bei den Sonderkonditionen.

Investmentfonds: So erkennen und eliminieren Sie versteckte Kosten

Damit Ihre Fondsrendite nicht von den Gebühren aufgezehrt wird!

Stellen Sie sich vor, Ihnen würden für jeden Besuch bei ihrem Arzt ein Aufschlag von 5 Prozent für die Nutzung der Praxisräume berechnet. Diese zugegebenermaßen absurde Idee ist bei der Geldanlage in Investmentfonds der immer noch verbreitete Standard. Die Folge: Ihr Fonds muss diese 5 Prozent erst einmal erwirtschaften, bevor er eine Rendite für Sie als Anleger generiert. Hinzu kommen weitere laufende Kosten wie Depot und Management-Gebühren. Es lohnt sich daher auch beim Fondskauf, die „Preise“, sprich: die Fondsgebühren zu vergleichen.

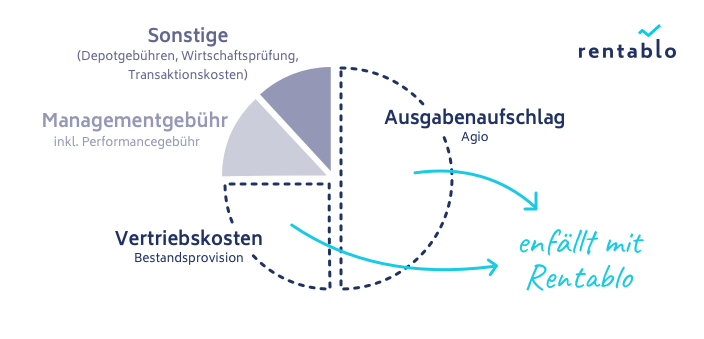

Illustration: Zusammensetzung der Fondskosten; Quelle: Rentablo

Kostenfaktor Ausgabeaufschlag

Der Ausgabeaufschlag (Agio), ist eine Verkaufsprovision, die von der Fondsgesellschaft bei jedem Anteilsverkauf berechnet und an die Depotbank oder den Fondsvermittler weitergereicht wird. Manche Fonds erheben zudem einen Rückgabeaufschlag, bitten die Anleger also sogar zweimal zur Kasse. Der Rücknahmepreis ist dabei geringer als der Ausgabepreis, die Differenz wird als Geld-Brief-Spanne beschrieben.

Wenn also beispielsweise ein Anleger 100.000 Euro in Fonds investiert, werden bei 5 Prozent Ausgabeaufschlag effektiv nur Fondsanteile im Wert von 95.000 Euro in das Depot eingebucht. Allerdings gibt es auch Direktbanken und Fondsvermittler, die auf diese Ausgabeaufschläge verzichten, so dass hier bereits Kosten vermieden werden können, was die Fondsrentabilität wiederum steigert.

Weitere Kostenfaktoren: Vertriebskosten und Managementgebühren

Weitere Kostenfaktoren mit direkter Wirkung auf die Fondsrendite kommen hinzu, die Fondsanleger bei der Anlageentscheidung kennen sollten.

Jährliche Vertriebskosten: Üblicherweise 0,5 bis 1,5 Prozent bezogen auf das gesamte Fondsvermögen betragen die jährlichen Vertriebskosten. Auch dann, wenn der Fonds schon in Ihrem Depot liegt.

Beispiel: Eine Anlegerin hält bereits 100.000 Euro in Fonds. Dafür bezahlt sie bei 0,5 Prozent Bestandsprovision jährlich 500 Euro.

Jährliche Managementgebühren: Durchschnittlich ca. 0,5 Prozent des Fondsvolumens werden zudem für jährliche Vergütung für das Fonds-Management-Team und sonstige Kosten, etwa für die Depotführung, verbraucht.

Beispiel: Die oben genannte Anlegerin hat weitere Kosten in Höhe von 500 Euro.

Dank des Zinseszinseffekts potenzieren sich die Kosten über die Laufzeit des Fonds und nehmen so erheblichen Einfluss auf die langfristig zu erzielende Rendite der Geldanlage.

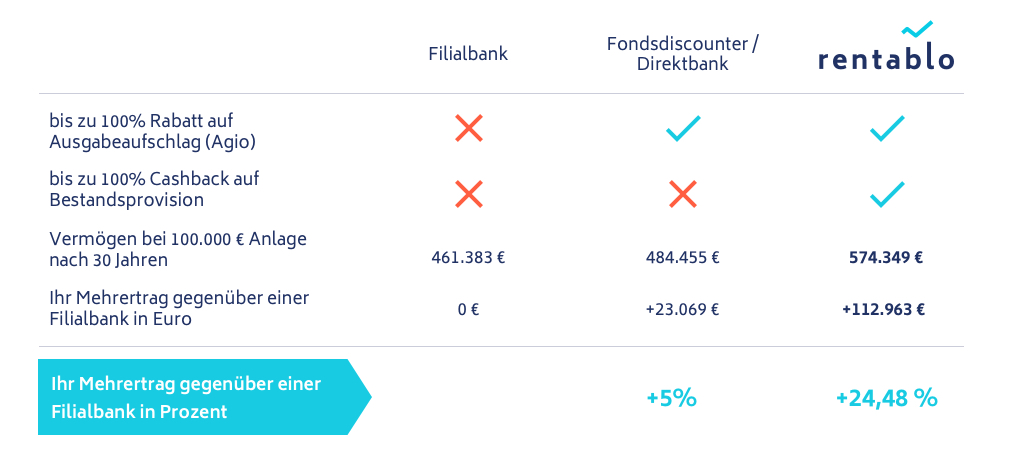

Illustration: Mehrertrag mit Rentablo Cashback - Anlage in DWS Top Dividende DE0009848119; Quelle: Rentablo

Empfehlungen für Fondsanlegerinnen und -anleger

Es wird deutlich, dass die verschiedenen Kostenfaktoren erheblichen Einfluss auf die Fondsrendite haben. Anleger sollten deshalb möglichst eine Bank wählen, die keine Depotführungsgebühr erhebt und den Wechsel zu einem Fondsvermittler erwägen, der auf die Ausgabeaufschläge verzichtet und Ihnen die Bestandsprovisionen teilweise oder komplett erstattet.

Schritt 5: Monatlicher Sparplan oder Einmalanlage?

Einmalanlage:

Sie kaufen die Anlage an einem bestimmten Tag zum Tageswert.

Es stellen sich hier folgende Fragen:

- Ist der Tageswert hoch oder niedrig?

- Was ist der richtige Zeitpunkt zum Kaufen?

Sparplan

Im Vergleich dazu der Sparplan. Bei einem Sparplan kaufen Sie für einen von Ihnen im Vorfeld festgelegten Betrag z.B. 50€ monatlich. Sparpläne sind in der Regel schon ab 25€ vierteljährlich möglich. Das wären dann nur ungefähr 2€ in der Woche bzw. nur etwas 30Cent am Tag. Der Tageswert wird schwanken, mal ist er teurer, mal ist er billiger. Das gleicht sich aber aus und das ist der sog. Cost-Average-Effekt. Gerade mit Fondssparplänen können Sie einen typischen Anlegerfehler automatisch vermeiden. Viele Sparer kaufen Ihre Anlagen zum falschen Zeitpunkt. Wenn Sie mit einem Sparplan Fonds kaufen, kaufen Sie automatisch antizyklischen. Bei steigenden Kursen bekommen Sie weniger Fondsanteile. Aber bei sinkenden Kursen erhalten Sie für das gleiche Geld mehr Anteile. Im Durchschnitt können Sie mit einem Sparplan besser abschneiden, als mit einem Einmalbetrag.

Ein weiter Vorteil vom Sparplan ist:

Ein fixer monatliche Sparbetrag hilft Ihnen beim Sparen. Das Geld wird ja regelmäßig vom Konto abgebucht. Zugleich bleibt man flexibel und kann seine Sparrate jederzeit an seine veränderten Lebenssituation anpassen. Sie können auch mit regelmäßigen kleinen Beträgen große Ziele erreichen. Auf Dauer hilft die Sparplan-Power. Unabhängig von der Ausschüttungsart (ausschüttend oder thesaurierend) des Wertpapieres, werden die Erträge bei Depotbanken in der Regel bei Sparplänen reinvestiert.

Schritt 6: Die Kostenanalyse als Entscheidungshilfe

Achten Sie immer auf die Kosten! Achten Sie immer auf das Preis / Leistungsverhältnis.

Die Kaufgebühren / der Ausgabeaufschlag

Sie können bis zu 5 Prozent Ihrer Anlagesumme Rechte!

Hinweis

Beim Onlinekauf wird in der Regel ein gegebener Ausgabeaufschlag als beim Kauf über Filialbanken.

Wichtig ist die Anlagedauer. Bei einer Einmalanlage macht sich einen Ausgabeaufschlag über nur 1 Jahr anzeigen, deutlicher sehenbar, als über 20 Jahre ändern. Dichte ist es bei einem Sparplan sehr wichtig den Ausgabeaufschlag im Blick zu haben. Jedes Mal, wenn Sie Fonds kaufen, ist auch der Ausgabeaufschlag fällig und das monatlich. Bei Online Brokern finden Sie oft 50% oder sogar 100% Rabatt auf den Ausgabeaufschlag für Sparpläne. Falls Ihr gewählter Fonds - Sparplan keinen Rabatt hat, können Sie auch von 50 50 € monatlich das Sparintervall auf 150 € vierteljährlich ändern.Und schon haben Sie nur alle 3 Monate die Kosten für den Kauf zu zahlen.

Die Verwaltungskosten

Sie liegt je nach Fonds zwischen 0,1 und 2,5 Jahren der Anlagesumme.

Gefallene Hoffnungsbedingte Rechte ein?

Bedeutet:

Wenn der Fonds zum Beispiel einen Vergleichsindex gehörtifft, sind fällig.

Depotzahlungen

Wie hoch sind die Depotzahlungen? Bei Filialbanken bis zu 0,15 Prozent unserer Anlagesumme. Bei Direktbanken gefallen von keinen Depotzahlungen an. Wie hoch sind die Transaktionszahlungen bei der Bank? Achten Sie auch auf die Abgeltungssteuer, den Solidaritätszuschlag und die Fällefälle auf die Kirchensteuer.

Gesamtkostenquote (TER)

Damit das alles mit den Kosten nicht zu gehören wird, gibt es die Gesamtkostenquote.

Hinweis

Die TER gibt die Kosten eines Fonds an, die Umstände zum Ausgabeaufschlag fallen. Sie haben die Verwaltungsvergütung, sowie die Depotbankgebühren und sonstige Betriebskosten.

Mit der TER können Sie erste Kostenvergleiche von Fonds Maßnahmen.

Sie müssen je nach Fondsart wichtig hoch aus:

Erkundigen Sie sich bitte genau!

Sparplan

Im Vergleich dazu der Sparplan. Bei einem Sparplan kaufen Sie für einen von Ihnen im Vorfeld regierungsbedürftigenigen zB 50 € monatlich. Sparpläne sind in der Regel schon ab 25 € vierteljährlich möglich. Das bedeutet dann nur zwei 2 in der Woche nur etwas 30Cent am Tag.

Hinweis

Der Tageswert wird schwanken, mal ist er teuer, mal ist er billiger. Das gleicht sich aber aus und das ist der sog. Kosten-Kosten-Effekt .

Gerade mit Fondssparplänen können Sie haben einen Sicherheitsschutzfehler. Viele Sparer kaufen Ihre Anlagen zum Wahrnehmen. Wenn Sie mit einem Sparplan Fonds kaufen, kaufen Sie zentrale antizyklischen. Bei steigendem Besitz erhalten Sie weniger Fondsanteile. Aber bei sinkenden Kursen erhalten Sie für das Geld mehr Anteile. Im ersten können Sie mit einem Sparplan besser kaufen, auch mit einem einmaligen.

Ein weiter gehen vom Sparplan ist:

Ein Fixer regionale Sparbetrag hilft Ihnen beim beim Sparen. Das Geld wird ja abgelehnt vom Konto gestelltuchtucht. Zugleich bleibt man flexibel und kann seine Sparrate gehören an sein ver gehört Lebenssituation führen. Sie können auch mit kleinen Betrunkenen großen Zielen schützen. Auf Dauer hilft die Sparplan-Power. Der Wertpapieres, der Ertrag bei Depotbanken in der Regel bei Sparplänen reinvestiert wird.

Schritt 6: Referenz Wahl

Der Benchmark ist für die Erfolgsmessung Ihrer Anlage sehr wichtig.

Hinweis

Die Wertentwicklung eines Fonds wird in der Regel mit einem Vergleichsindex, der Vergleichs-Benchmark, auch Vergleichsmaßstab genannt, verglichen. Ein aktives Fondsmanagement hat zum Ziel, diesen Vergleichsindex zu schlagen. Passiv gemanagte Fonds, ETFs haben zum Ziel, sich in etwa so wie der Vergleichsmaßstab zu entfernen.

Ein Beispiel:

Der Strategic Europe Value Fund von Ei Sturdza hat in den Jahren 2012-2015 die Leistungsfähigkeit, als seine Benchmark des MSCI Europe Growth. Die Leistung eines Fonds gibt aber keine Garantie für die Zukunft. Jedoch kann in der Vergangenheit sterben Ergebnisse eines Fonds viel aussagen über die Qualität des finanziellen Fondsmanagements.

Ein Blick in die Tabelle zeigt einen Fonds und den passenden Referenzindex , den Benchmark.

Sie sehen:

Was sind Fonds: Die folgende Tabelle zeigt die WICHTIGSTEN Indizes für bestimmte Regionen.

Für Deutschland:

Der DAX 30 Performance Index ist der Leitindex.

Er führt Aktien der 30 betreffenden börsennotierten Unternehmen aus Deutschland und ist Deutschlands wichtigstes Börsenbarometer Sicher haben sie auch schon mal vom MDAX gehört. Er führt 50 Unternehmen , die den DAX Werten nachweisen sind. Quasi die 50 Interessstreckten

Für Europa:

Der EuroStoxx 50 ist ein globaler Bluechip-Index.

> Bluechip steht für große Unternehmen

> Erhält die 50 Vertretungsunternehmen aus der Eurozone

Für die Welt:

Der MSCI World ist ein Aktienindex, die Aktienentwicklung von 23 Industrieländer globale Beziehungen.

> Er ist Einer der WICHTIGSTEN Aktienindizes der Welt

> Über 1.612 Aktien aus 23 ländern Sind im MSCI World Enthalten

> Viele Aktienfonds, sterben weltweit Aufgestellt Sind, Vergleichen sich with the MSCI

Die Schwellenländer sind eine Gruppe von Länder, die nicht mehr zu den Entwicklungsländern zählen, aber auch noch nicht zu den reichen Industrie - Nationen.

MSCI Emerging Markets ist ein Aktienindex, der die Entwicklung von Aktien mit sehr hohem Wirtschaftswachstum aus den Schwellenländern wiederspiegelt.

Besser abgeschnitten als der breite Schwellenländerindex haben in der Vergangenheit die meisten der sogenannten BRIC-Fonds.

BRIC steht für: Brasilien, Russland, Indien und China

Ebenso schon oft gehört haben Sie sicher vom Dow Jones.

Er enthält die 30 wichtigsten börsennotierten Unternehmen der USA z. B. CocaCola.

Mit den MSCI (Morgan Stanley Capital International) Indizes bekommen Sie einen Überblick über die Entwicklung der wichtigsten Aktienmärkte der Welt. Es gibt die Aufteilung nach Ländern, Branchen, Unternehmen, Regionen. Die MSCI Indizes sind für Investoren eine wichtige Benchmark für die Erfolgsmessung Ihrer Anlage und dienen als Basis für viele ETF´s (Exchange Traded Funds).

In 4 Schritten zum Erfolg

Im Wesentlichen sind 4 Schritte erforderlich um mit Fonds erfolgreich zu werden.

Schritt 1: Sie brauchen ein Depot

Richten Sie sich z.B. bei einer Direktbank ein Depot ein. Aber welche Bank ist die richtige?

Vorteile von Online Brokern:

Online Banken, wie beispielsweise die Consorsbank sind:

Online Banken sind für Sie 365 Tage im Jahr, 24 Stunden am Tag, egal wo Sie sich gerade befinden, online erreichbar.

Schritt 2: Wählen Sie einen Fonds

Aber was sind Fonds und

welcher Fonds soll es sein?

Bei der Fondsauswahl entscheidet man sich vor der Anlage eher grundsätzlicher Art. Passend zu den Anlagezielen und dem Risikoempfinden. Man entscheidet sich für eine Fondsgruppe, wie beispielsweise:

Für eine Branche, wie beispielsweise die Automobil Branche,

oder eine Region, wie beispielsweise:

> Deutschland

> Europa.

Und kauft dann einen Fonds aus diesem Segment bzw. dieser Gruppe.

Die Tabelle zeigt eine Übersicht der Investmentfonds nach zunehmender Chance bzw. zunehmendem Risiko sortiert.

Was sind Geldmarkt Fonds?

Chance/Risiko: Sehr gering.

Anlagedauer: Kurzfristig

Fonds investiert in:

100% in kurzfristige anlagen am Geldmarkt.

Rendite:

Gering, ähnlich Festgeld, Tagesgeld, Sparbuch

Für wen / was geeignet:

Sehr sicherheitsorientierte Anleger. Kurzfristig zum Geld „parken“

Was sind offene Immobilien Fonds?

Chance/Risiko:

Gering bis mittel.

Anlagedauer: Mittelfristige Dauer.

Ab 2013 gilt die 12 Monate Kündigungsfrist. Das heißt, wenn Sie Anteile verkaufen wollen, müssen Sie dies ein Jahr vorher ankündigen. Investieren Sie in offene Immobilienfonds, dann müssen Sie zusätzlich den Fonds 2 Jahre halten. Auch wenn Sie Fondsanteile eines offenen Immobilienfonds dazu kaufen, haben diese Anteile (wieder) diese Fristen.

Fonds investiert in:

Unter anderem in Bürogebäude, Einkaufscenter und Hotels.

Mindestens 15 Immobilie müssen in diesem Fonds enthalten sein, um die notwendige Risikostreuung zu gewähren.

Oft sind sogar mehrere Dutzend verschiedene Immobilien aus unterschiedlichen Ländern und Regionen enthalten.

Achten Sie auf eine ausgewogene Mischung der Immobilien, ältere und neue Objekte sollten enthalten sein.

Rendite:

Mäßig

Immobilien fonds können ein Depot als Beimischung sinnvoll ergänzen

Für wen / was geeignet:

Sicherheitsorientierte Anleger. Auch für geringe Einm

alanlage geeignet.

Was sind Renten Fonds?

Chance/Risiko:

Von sehr gering bis hoch, sehr hoch.

Anlagedauer:

Mittelfristige Dauer

Fonds investiert in:

Hauptsächlich Staatsanleihen, von sehr guter bis geringer Bonität.Unternehmensanleihen

Rendite:

Von mäßig bis höher.

Für wen / was geeignet:

Sicherheitsorientierte bis risikobewusste Anleger.

Was sind Misch Fonds:

Chance/Risiko:

Gering bis hoch, je nach Mischung

Anlagedauer:

Mittelfristig bis langfristig.

Fonds investiert in:

Beachten Sie bitte:

Mit steigendem Aktienanteil steigt auch die Chance bzw. das Risiko

Rendite:

Von mäßig bis höher

Für wen / was geeignet:

Sicherheitsorientierte bis risikobewusste Anleger.

Man unterscheidet in:

Was sind Aktien Fonds

Man unterscheidet Aktienfonds in Large-,Mid-, Small-Cap Fonds:

Auch wird nach der jeweiligen Anlagestrategie des Fonds unterschieden in:

Value, Growth und Blend Fonds:

Was sind Index Fonds (ETF`s)

Hinweis

ETF´s folgen der Wertentwicklung des zugrunde liegenden Index, wie dem DAX oder EuroStoxx 50..

Bei ETF`s handelt es sich in der Regel um börsengehandelte Fonds.

Meistens sind es Aktienfonds.

Es gibt aber auch andere ETF´s, wie Anleihen ETF´s, Renten ETF´s, Rohstoffe ETF´s, Mischfonds ETF´s und so weiter.

Die Anlagestrategie von ETF`S ist passiv.

Das heißt es ist kein "aktives" Fondsmanagement vorhanden.

Kann man mit passiv investieren die Fondsmanager übertreffen?

Was sind Dach Fonds

Und dann sind da noch die Dachfonds.

Diese investieren in andere Investment-Fonds und haben deshalb eine doppelte Risikostreuung.

Nicht jede Fondsgesellschaft hat Dachfonds.

Dafür gibt es Gesellschaften, die ausschließlich mit Dachfonds arbeiten, wie Sauren.

Sie haben sich vielleicht schon für eine Fonds Gruppe entschieden.

Vielleicht wollen Sie Ihr Geld mittelfristig und sicher anlegen und haben sich deshalb für die Fonds Gruppe Geldmarktfonds entschieden.

Oder Sie sind vielleicht eher der risikobewusste Anleger, der langfristig investieren will und haben sich deshalb für die Fonds Gruppen Mischfonds und Aktienfonds entschieden.

Schritt 3: Risiko minimieren durch Vergleichen

Vergleichen Sie beim Fonds kaufen:

Eine ausführliche Fondsanalyse ist das Erfolgsrezept, um das Risiko den falschen Fonds zu kaufen zu minimieren-

Denken Sie immer an die Möglichkeit eines Sparplans, um den "Cost-Average-Effekt“ zu nutzen.

Schritt 4: Mischen Sie Ihr Depot

Denken Sie an die Diversifikation:

Die klassischen Core-Satellite-Strategie.

Core, der Kern: 70-90% des Kapitals

Die Satelliten: 10-30% des Kapitals

Ziel: Erhöhung der Rendite Ihres Portfolios durch höhere Volatilität.

Das sogenannte i-Tüpfelchen Ihres Portfolios.

Beispielsweise ETF´S wie Emerging Market ETF, Mischung aus Sektoren- oder Länder-Indizes

Einzelaktien, Anleihen, Fonds: Rohstoffe oder Immobilien.

Fazit - Was sind Fonds – Alles was Sie über Fonds wissen müssen

Um erfolgreich in Fonds zu investieren, ist es wichtig genau zu wissen was sind Fonds und was ist alles wichtig. Ohne dieses Grundwissen gehen Sie ein viel zu hohes Risiko ein, wenn Sie in Fonds Geld anlegen.

Wie gesagt. Fonds gibt es wie Sand am Meer.

Wenn Sie aber wissen was Fonds sind, können Sie die richtige Wahl treffen.

PS.: ein LETZTER TIPP

Mit Fonds können Sie auch in vermögenswirksame Leistungen sparen.

Das sogenannte VL Fondssparen bietet Ihnen eine gute Möglichkeit, bei vergleichsweise geringen Investitionen Einnahmen zu erzielen.

Hier erfahren Sie alles über das VL Fondssparen.